大型语言模型的力量:基于ChatGPT的基本数据文本分析

在这个快节奏的信息时代,我们总是被各种新闻和数据包围着。那么,这些信息是如何影响我们的决策的呢?特别是那些看似“陈旧”的信息,是否真的对我们的选择有影响呢?今天,我们就来聊聊一个有趣的研究,它通过分析《四季报》,即日本公司手册,来探讨陈旧信息对股票价格的影响。

《四季报》是一本详细记录了所有日本上市公司信息的手册,由独立记者编写,信息详尽而且全面。这些信息不仅包括公司的基本情况,还有未来的预测。研究人员利用先进的语言模型,比如ChatGPT,对《四季报》的内容进行分析,试图通过这些信息预测股票的表现。

你可能会问:“陈旧的信息真的有用吗?”答案是肯定的。研究发现,通过分析《四季报》的数据,可以将公司分为前景积极和消极两组,并进一步量化为信心评分。这些评分用于构建股票组合。结果显示,市场并没有充分吸收这些信息,导致了显著的异常回报。

研究表明,被分类为前景积极的股票组合在《四季报》发布后往往会产生正的异常回报,而前景消极的组合则倾向于产生负回报。这说明即使是那些已经公开且广为人知的信息,也能对股票回报产生预测作用。

为什么会这样呢?一个有趣的发现是,较高的信心评分与相应子组中的较高回报相关联。这可能是因为投资者对明显的正面或负面信息反应迟缓,从而导致异常回报的产生。这一结果挑战了传统的市场效率理论,促使我们重新思考信息在市场中的作用。

一、探索金融新闻的力量:先前的研究

在金融市场中,新闻对股票价格的影响一直是一个热门话题。早在1993年,就有研究调查了《华尔街日报》上分析师推荐对证券价格和交易量的影响。研究发现,这些推荐会导致显著的异常回报和交易量增加,表明这些信息对市场有实际的价值。

随后,更多的研究继续探索新闻对市场的影响。例如,2002年,有研究利用了CNBC的《早晨电话》和《午间电话》节目,发现市场会迅速对新闻做出反应,支持了有效市场假说的观点。更广泛的研究如分析《华尔街日报》超过245,000篇企业新闻故事的研究,也表明新闻发布后的几天内仍有显著的回报动量,这挑战了市场完全有效的假设。

另一类研究集中于从文本数据中提取投资者情绪。例如,有研究从股票消息板上捕捉小投资者情绪,发现这些数据的聚合能够显著提高情绪指数的质量,并与股票价值有相关性。这表明,包括管理层公告和新闻稿在内的各种新闻来源对投资者情绪有重要影响。

一些研究深入探讨了证券价格对公共新闻的持续反应不足,这对市场效率假说构成了挑战。信息处理成本在收益公告后漂移中的作用也被强调。例如,2009年的研究发现,媒体覆盖有限的股票往往跑赢媒体关注度高的股票,特别是在小盘股和高特质波动率股票中更为明显。

进一步的研究显示公司特定新闻中的负面词汇可以预测公司收益的降低,并且股价对这些不利新闻反应不足。例如,有研究通过定义新闻的陈旧性并测量其文本相似性,发现公司股票对陈旧新闻的反应较少,但陈旧新闻当天的回报负向预测了下一周的回报。这表明个别投资者可能会对陈旧信息过度反应。

近年来,大语言模型的兴起,特别是OpenAI的GPT系列,为金融文本分析带来了新的可能。例如,一项研究利用ChatGPT预测股市回报,发现其对新闻标题的文本分析与随后每日股市回报之间存在正相关。另一项研究则使用GPT模型解读美联储的技术语言,展示了其在金融文本分析中的潜力。

读到这里,你可能会想:

你认为新闻对股票价格的影响有多大?

在你看来,负面新闻是否比正面新闻更能引起市场反应?

二、四季报:股票分析的可靠数据源

研究选择了四季报作为主要数据来源。这本由东洋经济新报社出版的著名刊物,自1936年以来一直提供日本所有上市股票的全面信息。它的可靠性和中立性在市场数据源中十分突出,因为四季报的数据是由独立记者精心收集,而非公司或卖方分析师提供。

四季报每季度发布一次,涵盖所有上市公司的信息。这种全面且一致的覆盖范围在全球任何其他出版物中都是无法比拟的,使其成为分析公司行为和行业趋势的理想数据源。尤其是其中一个部分,专门用于收益评估和展望,提供了公司当前情况的关键见解。

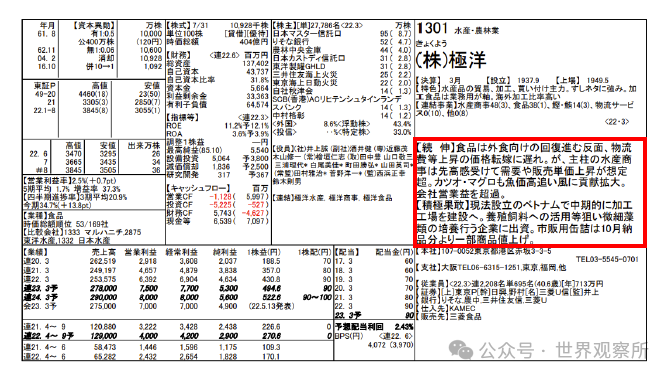

为了让大家更好地理解四季报的内容,我们来看一个具体的例子。图1展示了四季报的一页内容,具体为一家渔业公司——Kyokuyo Co. Ltd。圈出的部分表示专门用于收益和新信息的部分。尽管这些文本片段简短,但信息量极大。利用日语中的汉字表意特性,可以在简洁的形式中包含大量信息。例如,四季报中关于Kyokuyo的一段简短评论,就包含了对其业务表现的全面评估。

三、文本分析的方法

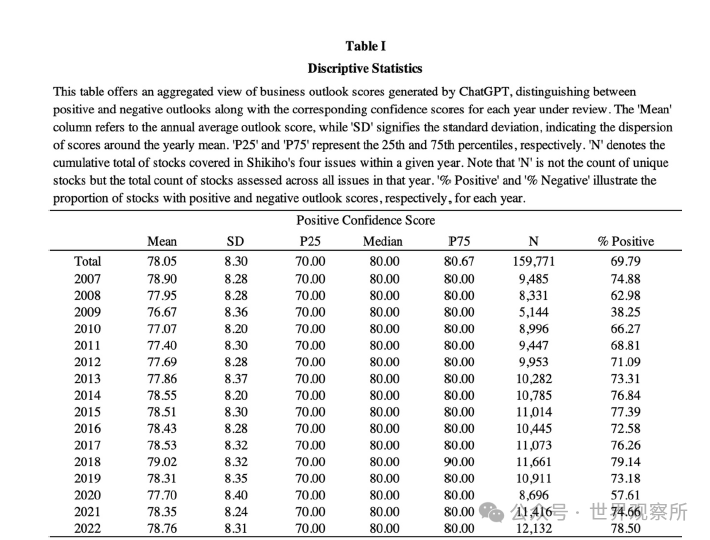

研究覆盖了2007年至2022年期间的四季报数据,总共64期。研究利用ChatGPT模型分析这些文本描述,并为每个公司分配一个判断分类及其对应的置信度评分。这些评分帮助判断某个公司前景是积极还是消极,并量化了判断的确信度。以下是一个具体的例子:

“【持续增长】尽管在恢复中的食品服务业中,物流等成本增加的传递有所延迟,但主要的海产品贸易业务预计将超过最初的预测,受益于市场的乐观情绪,这导致了需求的增长和销售价格的上升。”

通过这样的分析,我们可以将股票分为前景积极和消极的组别,并进一步细分为高、中、低信心子集。这个方法使我们能够系统地量化市场情绪,并观察这些情绪对股票表现的影响。

下图展示了每年的平均情绪得分,表明在大多数年份中,积极的前景评估占据主导地位,特别是在2009年全球金融危机之后,这一趋势更加明显。

通过这种方式,我们发现了一个有趣的现象:除了金融危机期间,市场对积极前景的反应通常比对消极前景的反应更加持久和强烈。这一发现与日本股市的整体表现趋势一致,例如日经225指数从9000点飙升至30000点。

在对四季报数据的分析中,结果显示了市场对这些信息的反应及其随时间的变化。让我们一起看看四季报发布后,股票市场是如何表现的。

四季报发布后一周内,大多数被分类为积极展望的股票都显示出正的异常回报,除了置信度低于中值的分类。尽管整体平均异常回报为正,但这些结果并没有达到统计显著性。这表明市场对四季报发布的积极信息反应并不是即时的,可能需要时间逐步反映到股票价格中。

四季报发布后一个月,所有分类的股票,包括置信度低于中值的组别,都表现出积极的异常回报。除了置信度低于中值的分类,其他所有分类的异常回报都达到了统计显著性。这意味着市场在中期内开始将四季报的信息纳入其估值体系中。

四季报发布后一季度,所有分类的股票,包括置信度低于中值的组别,都录得正的异常回报,且这些回报具有统计显著性。这验证了市场在较长时间内全面吸收四季报信息的观点。值得注意的是,在所有时间段内都没有出现回报逆转的情况,这进一步证明了四季报信息对股票市场的持久影响。

对于消极展望的股票,市场反应更加迅速。在四季报发布后一周内,所有分类的股票都显示出负的异常回报,且具有统计显著性。这反映了市场对消极信息的即时反应。然而,随着时间的推移,到发布后一个月,这些异常回报虽然仍为负,但失去了统计显著性,表明市场可能在重新评估这些信息或调整新的数据。到发布后一季度,平均异常回报甚至转为正值,尽管没有显著不同于零。这表明市场对早期强烈反应的长期修正。

研究还分析了置信度评分在形塑异常回报中的作用。结果显示,置信度水平与异常回报的幅度之间存在明确的关联。置信度评分越高,异常回报越显著。这一趋势在所有时间段内都可见,并且遵循一个可预测的层次结构:最高的异常回报与最高的置信度评分相关。

在进一步的投资组合分析中,研究基于四季报的展望和置信度评分构建了不同的分类投资组合。结果显示,置信度高于中值的积极展望股票组合在各种资产定价模型中一致产生了显著的正alpha,且在统计上显著。这意味着利用四季报中的积极信息,投资者可以获得优越的回报。

相反,消极展望股票组合的表现不如积极展望组显著。这一非对称性表明,市场对积极和消极信息的反应存在差异。

我们还构建了一个市场中性、零投资的长短投资组合,即在积极展望股票中持有多头头寸,同时在消极展望股票中持有空头头寸。此策略显示出显著的正回报,进一步证明了四季报信息的价值。

五、结论

通过这项研究,研究揭示了四季报中的信息对股票市场的影响,并展示了投资者如何利用这些信息获得回报。结果显示,市场对四季报中的积极信息反应较为迟缓,而对消极信息反应较快但随后会有所修正。置信度评分高的信息更容易影响市场,表明市场对明确的信息反应更为显著。

Ref: The Power of Large Language Models: A ChatGPT-driven Textual Analysis of Fundamental Data by Satoshi Itoh and Katsuhiko Okada.